Belastingen op een milieugrondslag, 1990-2004

U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link bekijken.

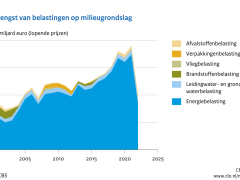

De opbrengst van belastingen op een milieugrondslag is voor het grootste deel afkomstig van de regulerende energiebelasting (REB). Na een afname in de opbrengst van de REB in 2002 door een toenemend aandeel van groene stroom, is de opbrengst daarna weer toegenomen.

Opbrengst regulerende energiebelasting afgenomen door toename groene stroom

De opbrengst van belastingen op een milieugrondslag komen voor het grootste deel voor rekening van de regulerende energiebelasting (REB). De opbrengst van deze energieheffing is sterk toegenomen sinds de invoering in 1996: de vermoedelijke opbrengst in 2004 is met 2,8 miljard euro ruim vijf keer zo groot als de opbrengst in 1996. De opbrengst in 2002 en 2003 ligt lager dan in 2001. Dit komt door een sterke toename in het gebruik van verschillende faciliteiten in de REB, zoals het nihiltarief voor groene stroom. De verwachte opbrengst voor 2004 ligt weer boven het niveau van 2001. De reden hiervan is ondermeer dat in 2004 de brandstoffenheffing in de REB is opgegaan.

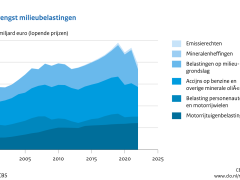

Bijdrage 'belastingen op een milieugrondslag' aan de totale groene belastingen

De introductie van de belastingen op een milieugrondslag is verantwoordelijk voor de toename in de opbrengst van groene belastingen, sinds 1991. De in deze indicator gepresenteerde gegevens zijn een uitsplitsing van de categorie 'verbruiksbelasting op milieugrondslag' in de totale groene belastingen.

Toelichting belastingen op een milieugrondslag

Belastingen op een milieugrondslag zijn opgenomen in de Wet belastingen op milieugrondslag (Wbm) die in 1995 van kracht is geworden. Belangrijk uitgangspunt bij invoering van deze wet was om een verschuiving aan te brengen van de belasting op inkomen uit arbeid naar belastingen op milieuschadelijke activiteiten. Belastingen die onder de Wbm vallen zijn een verbruiksbelasting op brandstoffen (die al vanaf 1992 bestond), een grondwaterbelasting, een afvalstoffenbelasting, een regulerende energiebelasting (REB, sinds 1996, ook wel 'ecotax' genoemd) en een belasting op leidingwater (sinds 2000). In 2004 is de brandstoffenheffing geïntegreerd met de REB.Groene belastingen zijn heffingen, die het afremmen van milieubelastende activiteiten beogen via een verhoging van de prijs. De opbrengst van deze heffingen gaat naar de algemene middelen en worden dus niet speciaal gebruikt voor de financiering van milieumaatregelen door de overheid.

Bronnen

- Bruggen, C. van (2000). Milieuheffingen en -belastingen 1986-2000. Kwartaalbericht Milieustatistieken 2000/3. Centraal Bureau voor de Statistiek, Voorburg/Heerlen.

- Financiën (1997). Belastingen in de 21e eeuw; een verkenning. Ministerie van Financiën, Nota aan de Tweede Kamer No 25810 nr. 2, Den Haag.

- Financiën (t/m 2004). Miljoenennota's t/m 2005. Ministerie van Financiën, Den Haag.

- VROM (2001). Nationaal Milieubeleidsplan 4. Een wereld en een wil: werken aan duurzaamheid. Ministerie van VROM, Den Haag.

Relevante informatie

- Meer informatie over belastingen op milieugrondslag is te vinden op Statline (CBS).

Technische toelichting

- Naam van het gegeven

- -

- Omschrijving

- -

- Verantwoordelijk instituut

- -

- Berekeningswijze

- -

- Basistabel

- -

- Geografische verdeling

- -

- Verschijningsfrequentie

- -

- Betrouwbaarheidscodering

- -

Archief van deze indicator

Bekijk meer Bekijk minder

Referentie van deze webpagina

CBS, PBL, RIVM, WUR (2024). Belastingen op een milieugrondslag, 1990-2004 (indicator 0359, versie 05,