Tarieven van enkele milieuheffingen, belastingen op een milieugrondslag en verwijderingsbijdragen, 2000-2011

U bekijkt op dit moment een archiefversie van een afgesloten indicator. De actuele indicatorversie met de reden voor het afsluiten, kunt u via deze link bekijken.

De tarieven van de meeste milieubestemmingsheffingen en belastingen op een milieugrondslag zijn de laatste jaren gestegen. Een aantal verwijderingsbijdragen is begin 2011 afgeschaft.

| eenheid | 2000 | 2005 | 2009 | 2010 | 2011 | |

| Milieuheffingen | ||||||

| Waterverontreinigingsheffing (Rijk) 1) | euro/vervuilingseenheid | 31,76 | 31,76 | 25,00 / 35,50 | 35,50 | 35,50 |

| Warerverontreinigingsheffing (water- en zuiveringsschappen) | euro/vervuilingseenheid | 42,36 | 51,78 | 49,48 | 51,17 | 52,43 |

| Rioolheffing en rioolrecht | euro/inwoner 2) | 41,00 | 56,70 | 74,00 | 77,00 | 80,00 |

| Afvalstoffenheffing / reinigingsrechten | euro/inwoner 2) | 77,00 | 100,30 | 107,00 | 107,00 | 106,00 |

| Belastingen op milieugrondslag | ||||||

| Brandstoffenbelasting kolen 3) | euro/1000 kg | 10,61 | 12,45 | 13,17 | 13,42 | 13,50 |

| Grondwaterbelasting | euro/100 m3 | 16,02 | 18,10 | 19,15 | 19,51 | 19,63 |

| Belasting op leidingwater (tot 300 m3) | euro/100 m3 | 12,93 | 14,60 | 15,40 | 15,70 | 15,80 |

| Afvalstoffenbelasting (storten van brandbare afvalstoffen) | euro/1000 kg | 64,28 | 84,78 | 88,71 | 107,49 | 108,13 |

| Afvalstoffenbelasting (storten van overige afvalstoffen) | euro/1000 kg | 12,38 | 13,98 | 14,81 | 16,79 | 16,89 |

| Energiebelasting 4) | ||||||

| halfzware olie (tot 159 duizend liter) | euro/1000 l | 79,09 | 159,72 | 169,03 | - | - |

| gasolie (tot 153 duizend liter) | euro/1000 l | 79,68 | 161,05 | 170,43 | - | - |

| lpg (tot 119 duizend liter) | euro/1000 kg | 94,30 | 190,68 | 201,78 | - | - |

| Verpakkingenbelasting (algemeen tarief) | euro/1000 kg | 500,00 | 500,00 | 510,00 | ||

| Vliegbelasting (tot 2500 km) 5) | euro/passagier | 11,25 | ||||

| Verwijderingsbijdragen | ||||||

| Personenauto 6) | euro | 68,07 | 45,00 | 15,00 | 15,00 / 45,00 | 45,00 |

| Koel- en vriesapparatuur | euro | 18,15 | 17,00 | 17,00 | 17,00 | 17,00 |

| Overig groot witgoed | euro | 9,08 | 5,00 | 5,00 | 5,00 | 5,00 |

| Bruingoed (televisie, plasma, LCD) | euro | 11,34 | 8,00 | 8,00 | 8,00 | - |

| Beeld- en geluidsapparatuur | euro | 6,81 | 3,00 | 3,00 | 3,00 | - |

| Kleine huishoudelijke apparaten | euro | 1,13 | 1,00 | 1,00 | 1,00 | - |

| Bron: CBS. | CBS/nov11/0362 | |||||

| 1) In de eerste maanden van 2009 bedraagt het tarief voor de waterverontreinigingsheffing voor lozingen op Rijkswateren 25,00 euro; vanaf 2 mei 2009 35,50 euro. 2) Voor 2011 betreft het een voorlopig cijfer. 3) M.i.v. 2004 geldt alleen een brandstoffenbelasting voor kolen; voor de andere brandstoffen is de brandstoffenbelasting opgenomen in de energiebelasting en de accijns. 4) Tot 2004 Regulerende energiebelasting (REB). 5) Geldig van 1 juli 2008 tot 1 juli 2009. 6) In het eerste halfjaar van 2010 geldt een tarief voor de verwijderingsbijdrage personenauto van 15,00 euro; vanaf 1 juli 2010 is dit 45,00 euro. | ||||||

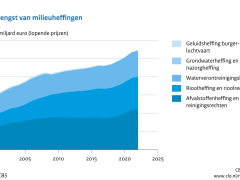

Tarieven waterverontreinigingsheffing

Het overgrote deel van de waterverontreinigingsheffing wordt geïnd door water- en zuiveringsschappen. Daarnaast wordt een klein deel geheven door het Rijk.

De tarieven voor de heffing door de water- en zuiveringsschappen die in de tabel genoemd worden, zijn gemiddelden. Het laagste tarief in 2011 was 40,74 euro en het hoogste tarief was 78,34 euro. Het gemiddelde tarief is in de eerste maanden van 2009 lager dan in 2008. Dit is een gevolg van de herziening van de waterverontreinigingsheffing die op 1 januari 2009 werd doorgevoerd.

Herziening waterverontreinigingsheffing

Tot 2009 werd de zorg voor de waterkwaliteit bekostigd uit de waterverontreinigingsheffing 'oude stijl'. Bij de wijziging van de Waterschapswet in 2009 is de waterverontreinigingsheffing opgesplitst in een zuiveringsheffing en een waterverontreinigingsheffing 'nieuwe stijl'.

De zuiveringsheffing geldt voor lozingen via het rioolstelsel op een zuiveringswerk en wordt alleen geheven door de water- en zuiveringsschappen. De waterverontreinigingsheffing 'nieuwe stijl' geldt voor directe lozingen op het oppervlaktewater en wordt geheven door zowel het Rijk als de water- en zuiveringsschappen. De waterverontreinigingsheffing van het Rijk belast lozingen op rijkswateren en de heffing van water- en zuiveringsschappen de lozingen op regionale oppervlaktewateren. De opbrengst van deze heffingen komt ten goede aan het beheer van deze watersystemen.

Het onderscheid tussen zuiveringsheffing en waterverontreinigingsheffing 'nieuwe stijl' is het resultaat van de politieke wens om de kosten van het zuiveringsbeheer (van de waterschappen) te scheiden van het watersysteembeheer en deze afzonderlijk en transparant in rekening te brengen bij bedrijven en burgers.

Tarieven rioolheffing en rioolrecht in tien jaar bijna verdubbeld

De ontwikkeling van de tarieven voor rioolheffing en rioolrecht wordt in belangrijke mate verklaard door de grote investeringen die nodig waren voor de vervanging van oude rioolstelsels.

Toelichting rioolheffing en rioolrecht

Rioolrecht en rioolheffing zijn twee verschillende gemeentelijke heffingen die enige tijd naast elkaar hebben bestaan. De rioolheffing is de opvolger van het tot 2010 bestaande rioolrecht. De rioolheffing is geleidelijk ingevoerd. In 2008 en 2009 konden gemeenten kiezen uit het heffen van rioolrecht of de nieuwe rioolheffing. Met ingang van 2010 is de rioolheffing verplicht.

De rioolheffing wordt geheven om de kosten te bestrijding van (1) de inzameling en het transport van huishoudelijk afvalwater en bedrijfsafvalwater, (2) de zuivering van het huishoudelijk afvalwater, en (3) de inzameling en verwerking van regenwater en het beheer van grondwater. Uit de opbrengsten van het rioolrecht werden alleen de eerste 2 activiteiten bekostigd. De rioolheffing geeft hierop een uitbreiding omdat zij ook kan worden geheven op activiteiten als het afvoeren van regenwater en het grondwaterbeheer.

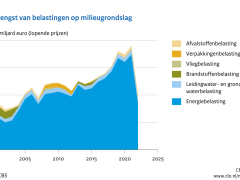

Belastingen op een milieugrondslag

De belastingen op een milieugrondslag zijn in de jaren negentig van de vorige eeuw ingevoerd om een verschuiving aan te brengen van de belasting op inkomen uit arbeid naar belastingen op milieu, om zo een evenwichtige spreiding te bewerkstelligen van de lasten over bedrijfsleven en huishoudens.

De tarieven voor de energiebelasting op halfzware olie, gasolie en LPG zijn tussen 2000 en 2009 grofweg verdubbeld. Per 1 januari 2010 is de energiebelasting op een aantal brandstoffen vervallen en zijn deze belastingen overgegaan naar de accijns.

Veel verwijderingsbijdragen afgeschaft

Door schaalvergroting, concurrentie tussen verwerkers en efficiëntere recyclingtechnieken zijn de tarieven van de meeste verwijderingsbijdragen gedaald.

Na een verlaging van het tarief voor de verwijderingsbijdrage van personenauto's enkele jaren ervoor is dit tarief halverwege 2010 weer verhoogd van 15 naar 45 euro.

In de aanloop naar de afschaffing van de verwijderingsbijdrage voor beeld- en geluidsapparatuur gold tussen 2005 en 2011 een tarief van 3,00 euro voor nog maar een beperkt aantal producten. Begin 2011 zijn de verwijderingsbijdragen op beeld- en geluidsapparatuur, bruingoed (onder andere televisies en cd-spelers), klein witgoed (kleine huishoudelijke apparaten, zoals friteuses), en energiezuinige verlichting (spaarlampen en tl-buizen) afgeschaft. De bijdrage voor deze producten wordt nu verwerkt in de prijs. Tot 2013 blijft alleen een verwijderingsbijdrage bestaan voor personenauto's, koel- en vriesapparatuur en overig groot witgoed (zoals wasmachines, magnetrons en ovens).

Doel verwijderingsbijdrage

De verwijderingsbijdrage is ingevoerd als een ondersteunende regelgeving voor de milieuvriendelijke verwijdering van verschillende categorieën afvalstoffen. De verantwoordelijkheid voor de inname en milieuvriendelijke verwerking ligt bij de producent / importeur. Financiering vindt voor een deel plaats uit een toeslag op de prijs van nieuw op de markt te brengen producten.

Bronnen

- ARN (2011). Duurzaamheidsverslag 2010. ARN, Amsterdam.

- CBS (2011). StatLine: Gemeentebegrotingen: heffingen naar regio en grootteklasse. CBS, Den Haag / Heerlen.

- KPMG (2011). Pro Memorie 2011. Hoofdstuk 12, Wet belastingen op milieugrondslag (Wbm). KPMG, Amstelveen.

- Milieu Centraal (2011). Website Milieu Centraal: Verwijderingsbijdrage. Milieu Centraal, Utrecht.

Relevante informatie

- Meer informatie over heffingen en verwijderingsbijdragen is te vinden in de databank StatLine van het CBS.

Technische toelichting

- Naam van het gegeven

- Tarieven van enkele milieuheffingen, groene belastingen en verwijderingsbijdragen

- Omschrijving

- Deze indicator geeft de ontwikkeling van de tarieven van waterverontreinigingsheffing, rioolrecht en rioolheffing, afvalstoffenheffing / reinigingsrechten, enkele belastingen op een milieugrondslag en enkele verwijderingsbijdragen.

- Verantwoordelijk instituut

- Centraal Bureau voor de Statistiek

- Berekeningswijze

- Het tarief van de waterverontreinigingsheffing door water- en zuiveringsschappen is berekend op basis van CBS-gegevens. De totale opbrengst van de heffingen door water- en zuiveringsschappen is gedeeld door het totale aantal vervuilingseenheden.

De tarieven van de rioolheffing en rioolrecht, alsmede de afvalstoffenheffing / reinigingsrecht komen uit een door het CBS uitgevoerde enquête onder alle Nederlandse gemeenten. Het zijn gemiddelde tarieven die zijn berekend door de totale opbrengst te delen door het aantal inwoners.

De belastingen op een milieugrondslag zijn ontleend aan het rapport Pro Memorie van KPMG Meijburg & Co. Belastingadviseurs.

Bron van het tarief van de verwijderingsbijdrage van personenauto's is het Duurzaamheidsverslag 2010 van ARN (ARN, 2011). De tarieven van de overige verwijderingsbijdragen zijn afkomstig van Milieu Centraal. - Basistabel

- StatLine: Gemeentebegrotingen: heffingen naar regio en grootteklasse (CBS, 2011)

- Geografische verdeling

- Nederland

- Verschijningsfrequentie

- Jaarlijks

- Achtergrondliteratuur

- Duurzaamheidsverslag 2010 (ARN, 2011)

Pro Memorie 2011, hoofdstuk 12, Wet belastingen op milieugrondslag (Wbm) (KPMG, 2011);

Website Milieu Centraal: Verwijderingsbijdrage (Milieu Centraal, 2011) - Betrouwbaarheidscodering

- Integrale waarneming.

Archief van deze indicator

Bekijk meer Bekijk minder

Referentie van deze webpagina

CLO (2011). Tarieven van enkele milieuheffingen, belastingen op een milieugrondslag en verwijderingsbijdragen, 2000-2011 (indicator 0362, versie 10, ), www.clo.nl. Centraal Bureau voor de Statistiek (CBS), Den Haag; PBL Planbureau voor de Leefomgeving, Den Haag; RIVM Rijksinstituut voor Volksgezondheid en Milieu, Bilthoven; en Wageningen University and Research, Wageningen.